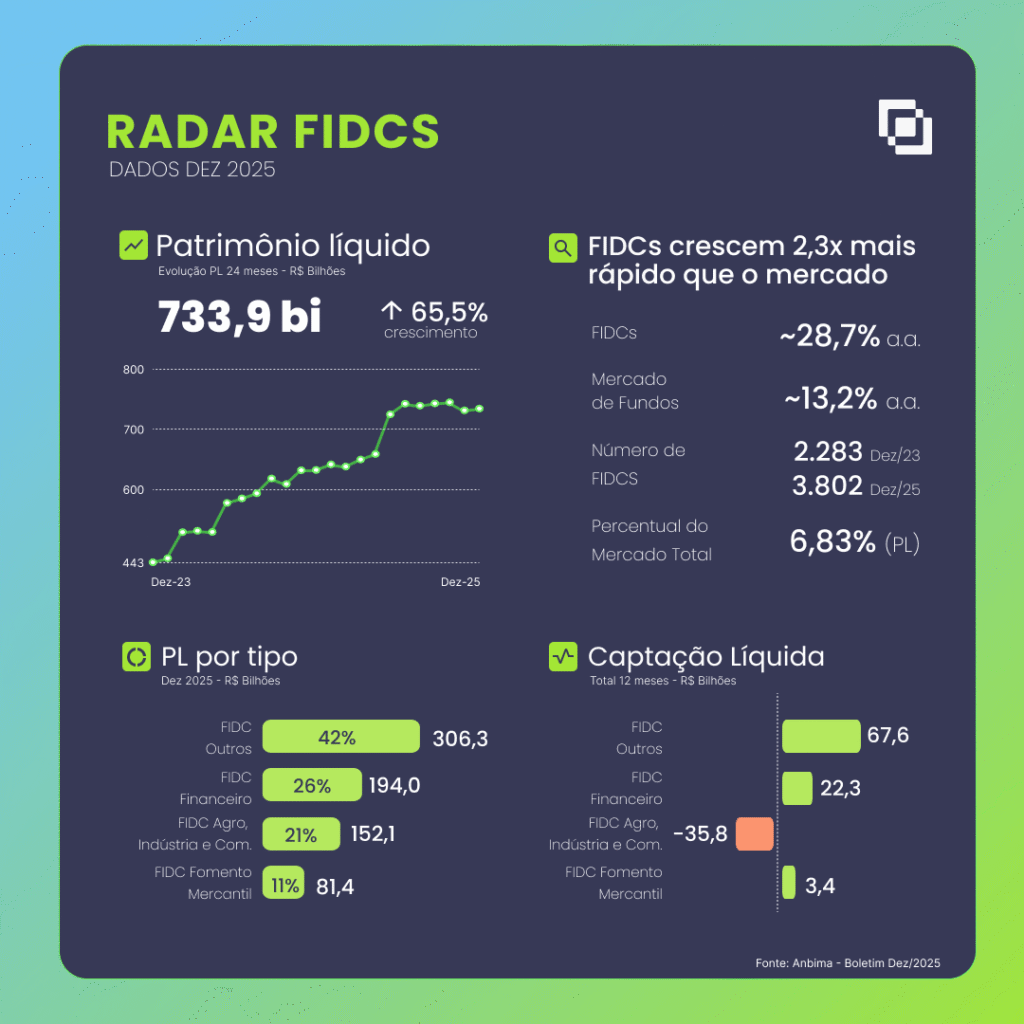

O mercado brasileiro de fundos de investimento atravessa um ciclo de transformação relevante – e os Fundos de Investimento em Direitos Creditórios (FIDCs) estão no centro desse movimento. Em apenas 24 meses, de dezembro de 2023 a dezembro de 2025, o patrimônio líquido dos FIDCs saltou de R$ 443 bilhões para R$ 734 bilhões, um crescimento acumulado de 65,5%, ritmo mais de 2,3 vezes superior ao observado pela indústria de fundos como um todo no mesmo período, que avançou cerca de 28%.

Em termos anualizados, os números são ainda mais expressivos: enquanto o mercado total cresce em torno de ~13% ao ano, os FIDCs avançam a ~29% ao ano, consolidando-se como um dos principais vetores de expansão da indústria brasileira de fundos.

Esse desempenho não é episódico nem explicado apenas por marcação a mercado. Ele reflete uma mudança estrutural no funcionamento do crédito, na alocação dos investidores e na estratégia das gestoras.

Crescimento real: captação líquida confirma a tese

Um ponto central para entender esse ciclo é a captação líquida positiva de aproximadamente R$ 57 bilhões nos últimos 12 meses. Em outras palavras: o crescimento do patrimônio não decorre apenas da valorização de ativos existentes, mas de entrada efetiva, recorrente e contínua de novos recursos. Analistas de mercado têm destacado que esse dado é crucial para diferenciar os FIDCs de outros segmentos que crescem pontualmente por efeito de preço ou janela específica de mercado.

O FIDC passou a ocupar papel central na estratégia de funding e alocação de grandes investidores institucionais

Hoje, os FIDCs já representam quase 7% de todo o patrimônio líquido da indústria de fundos no Brasil — participação que cresce de forma assimétrica quando comparada a classes mais maduras.

Análise agregada da carteira

Para análise agregada da carteira foram utilizados os dados consolidados do informe mensal CVM dos FIDCS de novembro/2025. A análise indica um ativo total de R$ 930,6 bilhões, dos quais R$ 903,2 bilhões estão alocados na carteira total. Dentro dessa carteira, os direitos creditórios a prazo somam R$ 415,1 bilhões, evidenciando que uma parte relevante do ativo está distribuída entre recebíveis com diferentes estágios de vencimento, inadimplência e eventos operacionais, o que reforça a necessidade de leitura segmentada por status.

Direitos creditórios antecipados

Os direitos creditórios antecipados totalizam R$ 3,57 bilhões. A distribuição interna dessa métrica mostra um perfil predominantemente concentrado em janelas curtas e intermediárias:

- 1 a 30 dias: 33,3%

- 31 a 60 dias: 10,2%

- 61 a 90 dias: 14,0%

- 91 a 120 dias: 17,4%

Ou seja, cerca de 75% das antecipações ocorrem até 120 dias, indicando uso majoritariamente tático e de curto prazo, associado a ajustes de fluxo e gestão operacional da carteira, e não a postergações prolongadas. As faixas mais longas (acima de 360 dias) representam parcela marginal.

Inadimplência, composição e maturidade do estoque

Os direitos creditórios inadimplidos totalizam R$ 41,7 bilhões. A distribuição interna da inadimplência revela um dado central para a leitura de risco:

- Inadimplência acima de 1.080 dias: 40,7% do estoque inadimplido

- Faixas intermediárias (181 a 720 dias): aproximadamente 34%

- Faixas curtas (até 120 dias): cerca de 33%

Essa composição indica que uma parcela relevante da inadimplência é madura, com permanência prolongada na carteira. Em termos de mercado, isso sugere que o risco não está concentrado apenas em atrasos recentes, mas em estoques antigos, que exigem atenção especial em termos de PDD, estratégias de recuperação, renegociação e avaliação de garantias.

Importante destacar: essa leitura não mede a inadimplência da carteira, mas sim a qualidade e a maturidade do estoque inadimplido, sendo um insumo crítico para decisões de provisão e governança.

Direitos creditórios vencidos

Os direitos creditórios vencidos apresentam uma dispersão relevante por faixa de atraso, evidenciando uma carteira heterogênea tanto em termos de fluxo quanto de maturidade do crédito. Considerando o total de R$ 415,1 bilhões em direitos creditórios vencidos, observa-se a seguinte distribuição:

- Até 30 dias: 20,9%

- 181 a 360 dias: 14,3%

- 361 a 720 dias: 17,2%

- Acima de 1.080 dias: 50,4% (R$ 209,2 bilhões)

Essa composição revela uma característica central da carteira: mais da metade dos direitos creditórios vencidos encontra-se em atrasos superiores a três anos, enquanto uma parcela relevante permanece concentrada em vencimentos recentes, compatíveis com carteiras rotativas, pulverizadas e de maior giro.

O retrato de novembro de 2025 mostra um mercado robusto em escala, mas com complexidade crescente na gestão do crédito. Antecipações seguem concentradas no curto prazo, sugerindo uso operacional controlado. Em contrapartida, a inadimplência apresenta maturidade elevada, com peso relevante em faixas longas, o que aumenta a importância de controles rigorosos de PDD, lastro, recuperação e governança, em linha com as exigências reforçadas pela Resolução CVM nº 175 e pelo novo modelo de Informe Mensal de FIDC.

Por que o cenário segue favorável aos FIDCs?

O crescimento acelerado dos FIDCs não ocorre por acaso. Ele é sustentado por vetores estruturais claros, frequentemente citados por analistas, economistas e gestores de recursos.

1. Juros elevados por período prolongado

Com taxas de juros estruturalmente mais altas, investidores buscam ativos com maior retorno ajustado ao risco, especialmente dentro do universo de renda fixa e crédito privado. Os FIDCs passam a ocupar esse espaço com mais eficiência do que produtos tradicionais.

2. Maior seletividade do crédito bancário

O crédito bancário tornou-se mais restritivo, especialmente para empresas médias e operações mais complexas. Nesse contexto, os FIDCs surgem como alternativa natural de funding, conectando diretamente investidores ao crédito produtivo.

Os fundos estruturados vêm preenchendo lacunas deixadas pelo sistema bancário tradicional.

3. Sofisticação das estruturas de crédito

Outro fator-chave é a evolução do desenho dos FIDCs. Estruturas mais sofisticadas, com subordinação clara, múltiplas classes de cotas, garantias robustas e critérios de elegibilidade mais rigorosos, ampliam o apetite de investidores e permitem estratégias de risco bem definidas.

A nova geração de FIDCs é menos artesanal e mais institucional, com processos comparáveis aos observados em mercados maduros

Controles de carteira e inadimplência: um eixo central da maturidade dos FIDCs

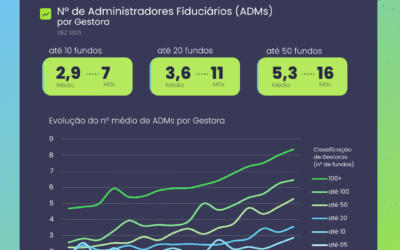

Com o avanço consistente dos FIDCs dentro da indústria de fundos, o debate de mercado passa a se deslocar do crescimento de volume para a qualidade da carteira de crédito. Em fases mais avançadas do ciclo, é natural que eventos de inadimplência ganhem maior visibilidade, funcionando menos como exceção e mais como parte do processo de amadurecimento do segmento.

A inadimplência, por si só, não define a solidez de um fundo, mas sim a forma como o risco é mensurado, monitorado e absorvido ao longo do tempo. Estruturas bem desenhadas, com políticas claras de crédito, critérios objetivos de elegibilidade e mecanismos adequados de mitigação, tendem a atravessar períodos de estresse com maior previsibilidade.

Nesse contexto, os controles de carteira assumem papel central. Monitoramento contínuo da performance dos recebíveis, análise de concentração, acompanhamento do envelhecimento da carteira, avaliação recorrente da suficiência de subordinação e governança operacional consistente passam a ser fatores determinantes na diferenciação entre estruturas mais resilientes e aquelas mais vulneráveis a choques de crédito.

A leitura predominante do mercado é que, à medida que o segmento cresce e se institucionaliza, o capital se torna mais seletivo. Fundos capazes de transformar dados operacionais da carteira em decisões disciplinadas fortalecem a confiança do investidor e ampliam sua capacidade de sustentar crescimento no longo prazo. Nesse sentido, a inadimplência deixa de ser apenas um risco a ser evitado e passa a ser um elemento estrutural do processo de gestão, reforçando a importância de controles robustos e contínuos.

ANBIMA, CVM e o aprimoramento da indústria

O avanço dos FIDCs no Brasil ocorre em paralelo a um processo consistente de aprimoramento regulatório e operacional, conduzido de forma coordenada pela CVM e ANBIMA. Esse movimento tem como objetivo central elevar o padrão de governança, transparência e controle das estruturas de crédito, condição indispensável para sustentar um ciclo de crescimento mais longo e saudável do segmento.

Lastro e rastreabilidade dos direitos creditórios

Um dos pilares centrais do controle de FIDCs é a verificação do lastro dos direitos creditórios. A consolidação normativa promovida pela CVM, especialmente por meio da Resolução CVM nº 175, reforça a necessidade de que a existência, integridade e titularidade do lastro sejam verificadas de forma periódica e sistemática, abrangendo tanto créditos substituídos quanto vencidos e não pagos.

Além da verificação formal do lastro, o mercado passou a dar maior ênfase à leitura dinâmica da carteira, com acompanhamento contínuo de indicadores como inadimplência, comportamento de pagamentos, concentração por cedente e sacado, envelhecimento dos recebíveis e eventos de substituição, recompra ou renegociação. A visão predominante é que a inadimplência, por si só, não é o principal fator de risco. O elemento decisivo é a capacidade da estrutura de identificar deteriorações de crédito.

Métricas e controles essenciais na gestão de FIDCs

Na gestão de FIDCs, o acompanhamento de métricas e controles essenciais é determinante para a leitura adequada do risco da carteira. Além do provisionamento para perdas (PDD), que deve refletir perdas incorridas e esperadas de forma consistente, o mercado monitora de perto a inadimplência por janelas de atraso, o volume de direitos vencidos e não pagos, a evolução do aging dos recebíveis e a velocidade de deterioração ou recuperação da carteira. Esses indicadores permitem diferenciar atrasos operacionais de problemas estruturais de crédito, oferecendo sinais antecipados de estresse.

De forma complementar, ganham relevância os controles sobre a dinâmica operacional da carteira, como eventos de substituição, recompra, renegociação, alongamento de prazos e antecipações, bem como os indicadores de concentração por cedente, sacado e grupo econômico. A leitura integrada dessas métricas, em conjunto com a suficiência de subordinação e garantias, fortalece a disciplina de risco e sustenta a governança exigida pelo arcabouço regulatório, especialmente no contexto da Resolução CVM nº 175, no qual a consistência informacional e a rastreabilidade dos dados passaram a ser elementos centrais da maturidade dos FIDCs.

Informes periódicos estruturados

A CVM 175 também consolidou a relevância dos informes periódicos estruturados, em especial o informe mensal dos FIDCs, como instrumento central de supervisão e transparência. Esses informes permitem o acompanhamento recorrente da composição da carteira, do patrimônio líquido, dos eventos relevantes e dos principais indicadores de risco, elevando o padrão informacional disponível ao regulador e ao mercado. Uma das atualizações recentes com base no Ofício-Circular nº 9/2025/CVM/SSE, refletem diretamente os avanços introduzidos pela Resolução CVM nº 175, especialmente no que se refere à possibilidade de classes e subclasses sem estrutura de subordinação, exigindo que essa característica seja explicitamente declarada no informe e condicionando o preenchimento de determinadas tabelas à configuração efetiva da classe em cada período.

A atualização reforça a rastreabilidade e consistência informacional, ao exigir a identificação única de cada subclasse e ao implementar validações automáticas de CPF e CNPJ de cedentes e sacados, reduzindo riscos operacionais e inconsistências cadastrais. Na prática, o Informe Mensal passa a desempenhar um papel ainda mais ativo no acompanhamento da estrutura dos FIDCs, da dinâmica das subclasses e da qualidade dos dados reportados.

Notas metodológicas

Os dados apresentados neste Radar FIDCs têm como base as informações públicas divulgadas no Boletim de Fundos da ANBIMA (dezembro de 2025), bem como os dados extraídos do Informe Mensal Estruturado de FIDCs, disponibilizado no sistema Fundos.Net da CVM. As informações foram consolidadas e analisadas de forma agregada, respeitando os critérios de classificação e os layouts regulatórios vigentes à época da divulgação.